这是我的第432篇原创文章

2025年2月22日,官网如期公布了2024年巴菲特致股东的信。今年的信延续了自2017年以来的一贯风格,依旧篇幅简短,总共只有15页,包括13页正文,2页伯克希尔与标普500指数对比图。今年的伯克希尔股东大会也将如期举行,只不过在形式上略作微调。届时我也会第四次前往奥马哈“朝圣”,并跟大家分享一线的见闻。

巴菲特在开篇强调了对股东的受托人责任,他会始终以“同理心”去跟股东相处:假设角色互换,股东作为伯克希尔CEO,而巴菲特作为外部中小股东,他希望获得什么信息,现在就会为股东提供什么信息。在讨论具体业务时,巴菲特会遵循汤姆·墨菲60年前给出的建议:表扬对人不对事,批评对事不对人。

1

长期业绩

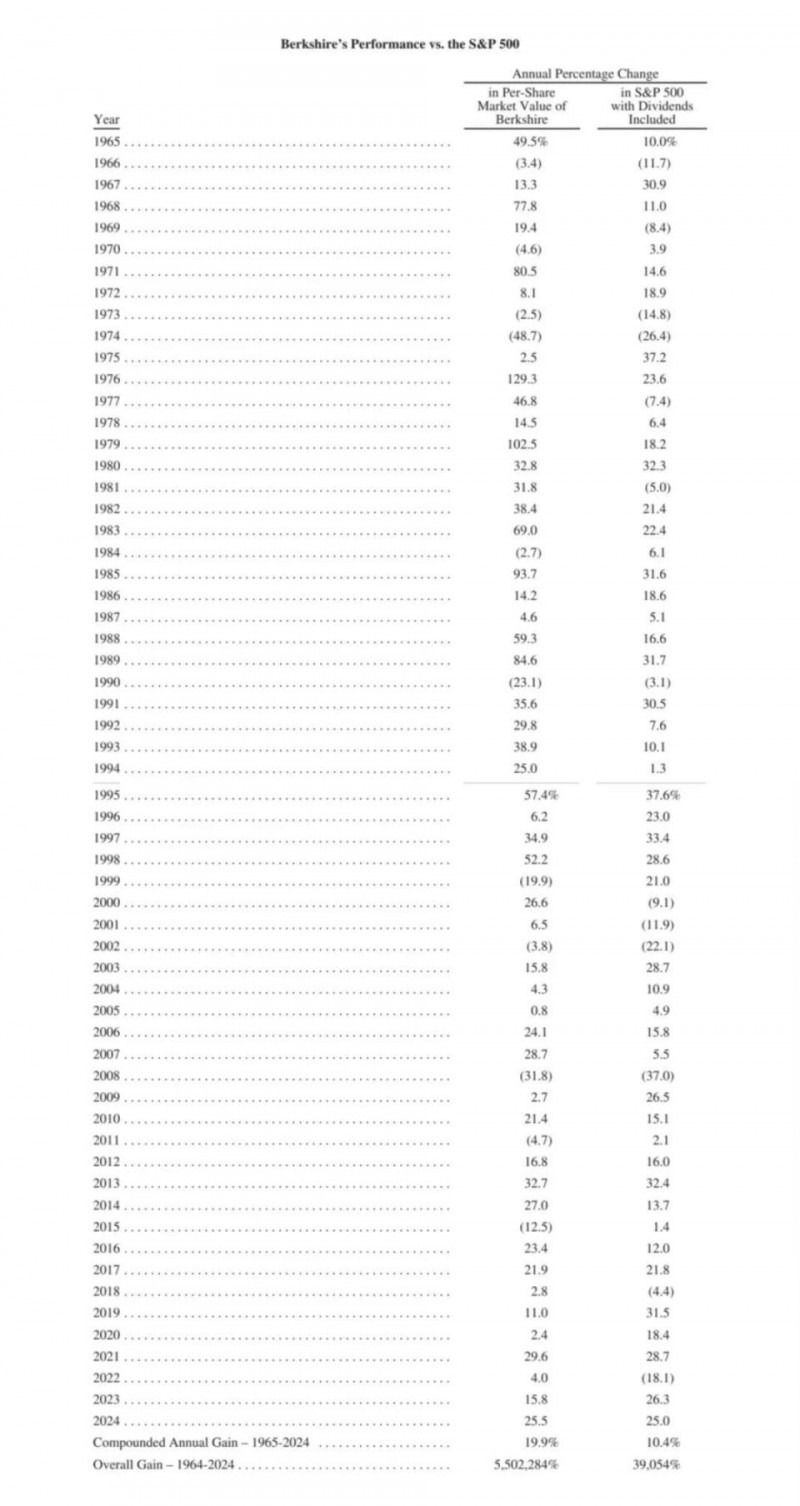

今年和2023年致股东的信一样,巴菲特选择了将伯克希尔与标普500指数的业绩对比图放在了信的末尾。考虑到2022年以前的业绩对比图都是放在信的开头,我还是习惯性地先从伯克希尔的长期业绩讲起。

1965~2024年,伯克希尔每股市值年化增长率约19.9%,同期标普500指数(含股息)年化收益率约10.4%。为什么巴菲特一直强调自己的成功得益于“美国顺风”和“卵巢彩票”?看到这里,相信大家应能理解:在长达60年的时间周期内,一名没有任何投资知识的普通人,也能取得超过10%的年化收益率,仅仅是因为他们生活在一个国运蒸蒸日上的国度。

长期年化收益率的“天花板”是确定存在的。即使强如巴菲特,在使用保险浮存金的情况下,60年的年化收益率也只能“勉强”接近20%,何况普通人呢? 在我看来,年化收益率15%,能保持10年以上,就已经是极高水平的投资者了。不要贪心,每年领先一点点,长期而言就会显著地拉开差距。不信我们来看巴菲特:

1964~2024年,伯克希尔每股市值累计回报率55023倍,同期标普500指数累计收益率(含股息)391倍。1964年的1美元,投资伯克希尔会变成55023美元,投资标普500指数会变成391美元,后者相当于前者的0.71%,连零头的零头都没有,这就是复利的威力。

仔细观察这张图,还会发现很多有意思的现象,比如说:

2015~2024年,伯克希尔每股市值累计回报率301%,同期标普500指数(含股息)累计收益率367%,后者表现优于前者。尤其是2019年、2020年,伯克希尔连续两年大幅跑输指数。这并不能说明巴菲特“廉颇老矣”,事实上,巴菲特的投资水平一直在精进;这只能说明伯克希尔的规模实在太大了,同时单年度的短期业绩具有随机性,没有很高的参考价值。

因为我是做私募的,对短期业绩的随机性感触尤深。在一文中,我介绍了自己第一只基金的业绩情况:2022~2024年累计跑赢沪深300指数约30个百分点,但如果拆开来看,2022~2023年跑赢指数40个百分点,2024年跑输指数10个百分点。于是乎,就有读者留言说:“你2024年的业绩是不合格的。”我回复道:“你说得对,3年跑赢30个百分点当然不合格,要跑赢50个百分点才合格。”对方羞愧难当,删掉了留言。

由于短期业绩具有随机性,我从来不会因为某一年度别人的业绩优于我而感到压力。试想,任何一名买了指数基金的普通美国人,2019年、2020年的业绩都大幅超越巴菲特,那么他是比巴菲特的投资水平更高么?有鉴于此,我们评价一名投资者的素质,不仅仅要看他的业绩,还要看他的认知和见解。

当然,话说回来,认识到短期业绩的随机性,并不意味着不关注短期业绩。任何长期业绩,都是由若干个短期业绩组合而成的。如果每个短期业绩都不行,长期业绩又怎么会好呢?长期主义,也从来都不是短期业绩不好的“遮羞布”。理性看待短期业绩,潜心追求长期业绩,才是我们应有的态度。

2

坦承错误

巴菲特谈到的第一个话题,就是自己在投资领域犯下的错误。这是非常罕见的表述,除了巴菲特以外,几乎没有任何大型上市公司CEO一上来就向投资者认错。巴菲特也说,在他担任过董事的一些大型上市公司董事会会议或分析师电话会议上,“错误”或“失误”是被禁止使用的词汇。巴菲特则不然,他对股东非常坦诚。

我在《巴菲特的嘉年华》译者序里写过一段话,评价巴菲特这种推心置腹的坦诚,这里可以原封不动地摘录下来:巴菲特对投资失误毫不掩饰。尽管被外界奉为“股神”,巴菲特却从不讳言自己在投资上所犯过的错误:德克斯特鞋业、、、爱尔兰银行、特易购……巴菲特并不是从不犯错,而是直面、总结、反思所犯的错误,确保“不贰过”。

巴菲特将自己在投资上的错误归为两类:

一是资本配置的失误。包括巴菲特买过的股票,以及全资收购的一些非上市公司,都曾出现过这种情况。

二是选人用人的错误。有的高管有能力,但不够忠诚;有的高管够忠诚,但能力有限;有的高管可能是兼而有之,无才无德。

巴菲特对这类人感到失望,不仅仅是基于财务上的负面影响,更多的是透支信任所带来的痛苦,其感受近似于经历了“一场失败的婚姻”。一般而言,夫妻双方建立互信需要很长的时间周期,一旦信任被摧毁,婚姻最终会走向土崩瓦解。

在我看来,基于信任的关系,要么是“一方信任→另一方不负信任→双方彼此信任”的良性循环,要么是“一方信任→另一方透支信任→一方不再信任”的恶性循环。面对别人的信任,我们唯一能做的,就是竭尽所能,证明自己是值得被信任的。我作为一名私募基金经理,客户委托我投资,就是对我的信任。那么我就必须做好两件事:一是尽可能地保持良好的投资业绩;二是尽可能地公平对待客户。

据巴菲特统计,仅仅是2019~2023年致股东的信,巴菲特提及自己的“错误”或“失误”就有16次之多。可以说,巴菲特是个没有“偶像包袱”的人,错了就是错了,绝不虚与委蛇,绝不文过饰非。话说回来,巴菲特的坦诚不但无损于他“股神”的光辉形象,反而让我们对他更加心生敬意。

巴菲特说,自己现在已经94岁啦,格雷格·阿贝尔很快就会接班,成为伯克希尔的CEO,这没有任何悬念。阿贝尔既是伯克希尔企业文化的认同者和受益者,也是其实践者和传播者。在不远的将来,阿贝尔还会接过巴菲特的衣钵,继续撰写年度致股东的信。我坚信,巴菲特实现了自我超越,伯克希尔也必将实现组织对个人的超越。

3

师友故交

昨天应第一财经之邀,录了一期解读巴菲特致股东信的节目,主持人小玉老师提到一个问题:“巴菲特多次提到自己的家人和朋友,您有没有印象深刻的地方?”

当然有。在我的著作《我读巴芒:永恒的价值》一书中,我专门写了一章叫“师友故交”。原因在于,巴菲特实在是太重感情了。在历年的致股东信里,巴菲特常常会表达对新近去世的老师、朋友、生意伙伴的缅怀之情,今年也不例外。

今年的主角是森林河房车公司(Forest River)的创始人彼特·利格尔(Pete Liegl)。

2005年6月21日,巴菲特收到一封信,信中明确提到,利格尔希望将公司卖给伯克希尔,这是巴菲特第一次知道森林河公司;6月28日,巴菲特和利格尔一家三口会面,巴菲特没有讨价还价,而是直接同意了利格尔提出的企业估值和薪酬报价。随后,四人共进晚餐,相谈甚欢。

巴菲特还特意提到,他对利格尔承诺:“如果森林河未来进行重大收购,我们会根据额外资本的使用情况,适当调整你的奖金。” 不过,巴菲特并没有具体定义“重大收购”或“适当调整”,但这些模糊条款从未成为问题。

注意,在常规的商业谈判中,“重大收购”和“适当调整”是必须对应到具体情形和条款的,这样双方才能按照缔结的合约执行。本质上,双方只是商业伙伴,但不是朋友。而巴菲特和利格尔之所以都认同模糊条款,其原因在于,利格尔充分相信巴菲特一定不会亏待他,巴菲特此前的多次收购已经证明了这一点。

这就是价值观的价值。

在我的译著《超越巴菲特的伯克希尔》一书中,有这么一个情节:在宣布森林河房车公司被伯克希尔收购时,利格尔在一份行业贸易杂志上发表了这样的一席话:

“我们竭尽所能,保证森林河房车公司的永续经营。具体来说,伯克希尔-哈撒韦收购并将继续保留森林河,他们有能力、有资格这么做。对于我们来说,卖给其他投资集团,远不如卖给伯克希尔让人安心。森林河在此之前没有负债,之后也不会有负债。”

利格尔的勇气,不是梁静茹给的,而是巴菲特给的。

当然,如前文所述,巴菲特坦承,在选人用人和资本配置上,他也有看走眼的时候。不过,巴菲特坚信:

错误总会枯萎凋残,而赢家终将繁花似锦。(Mistakes fade away; winners can forever blossom.)

这句话真是大智慧。错误导致的最大代价就是归零,而赢家却可以有十倍、百倍甚至更多的成长。所以,我们不要害怕犯错。

2023年11月,利格尔去世,享年80岁。我刚开始有点纳闷:为什么去年的致股东信不写利格尔呢?突然间,我恍然大悟,利格尔是跟芒格同期去世的,去年的篇幅都给了悼念芒格。然而,时隔一年,巴菲特仍然没有忘记利格尔,可见巴菲特的重情重义。

到了巴菲特这个年龄,身边的人逐渐凋零,不免有一种“忍看朋辈成新鬼”的凄惶感。

巴菲特还特意提到,虽然他本人先后就读于宾夕法尼亚大学、内布拉斯加大学、哥伦比亚大学等知名高等学府,但他选人用人,不惟学历,只论能力,“不拘一格降人才”。以内布拉斯加家具城的B夫人为例,虽然没有学历,但她的商业才能却远胜于名校MBA的毕业生,巴菲特一直就非常欣赏她。

4

年度表现

巴菲特说,尽管一些读者可能对他的反复强调感到厌倦,但他必须重申:相较于按照通用会计准则(GAAP)要求列示的利润,运营利润更能反映伯克希尔的真实经营状况。运营利润不包含伯克希尔所持股票和债券的资本收益或损失,无论这些收益或损失是已实现的还是未实现的。长期而言,这些证券获利的可能性极大。不过,这些投资部位的年度波动非常剧烈且不可预测。

巴菲特所强调的,我在《解读2023年巴菲特致股东的信》一文中也做过科普:衡量伯克希尔的业绩有两种方式,一种基于财务会计数据,另一种基于实际运营成果。

从财务会计数据看,伯克希尔的净利润情况如下:2021年盈利900亿美元,2022年亏损230亿美元,2023年盈利960亿美元,2024年盈利890亿美元。

从实际运营成果看,如果剔除股票市值波动的影响不计,伯克希尔的运营利润是这样的:2021年盈利276亿美元;2022年盈利309亿美元;2023年盈利374亿美元;2024年盈利474亿美元。

你看,伯克希尔既没有在2022年“巨亏”,也没有在2023年“狂赚”,更没有在2024年“盈利下滑”。有的只是净利润的稳步增长。正所谓“也无风雨也无晴”,这,才是真正的伯克希尔。

从各大业务板块看,保险承保盈利90亿美元,保险投资盈利137亿美元,BNSF盈利50亿美元,伯克希尔-哈撒韦能源盈利37亿美元,其他控股企业盈利131亿美元,其他参股企业盈利15亿美元,其他盈利(如外汇收益)14亿美元。

根据巴菲特提供的口径,目前伯克希尔旗下拥有的子公司数量为189家。不难看出,保险业务几乎占据了半壁江山,非保险业务贡献了超过一半的利润。如果从更宏观的视角去观察,得益于2024年的美股牛市,伯克希尔的证券投资和股权投资对利润的贡献,可以说是平分秋色、旗鼓相当。

当然,运营利润指标剔除股票波动对净利润的影响,并不是说投资股票不重要;恰恰相反,巴菲特一生中的大部分时间,都持有大量的股票,且获得了不菲的收益。只是说,股票波动和企业经营不能混为一谈。财务数据只是分析企业的起点,但它并不能代替真正的商业思考。

5

纳税记录

巴菲特说,伯克希尔2024年缴纳的企业所得税,远超美国政府历史上从任何一家公司收到的税款,甚至超过了市值达数万亿美元的美国科技巨头。准确地说,2024年,伯克希尔向美国国税局缴纳的税款总额达到268亿美元,这一金额约占整个美国企业税收总额的5%。

这并不是巴菲特第一次提及伯克希尔对美国的税收贡献。

在1964年致合伙人的信里,巴菲特写道:“投资的最终目的是什么?是为了获得最大的税后收益而不是支付最少的税。巴菲特合伙基金的目标是投资收益最大化,而不是税负最小化。我们将以税法允许的最低税率,尽力增加国库收入。”

在1998年致股东的信里,巴菲特写道:“今年伯克希尔和通用再保险缴纳的联邦所得税达到27亿美元,这笔钱足够支持美国政府半天以上的开销。也就是说,全国只要有625家像我们一样的纳税人的话,那么所有的美国公司或2.7亿美国公民都不必再缴纳任何形式的联邦所得税。伯克希尔的股东可以说是‘功在国家’。”

依法纳税,合理避税,以多纳税(而不是少纳税)为荣,这大抵就是巴菲特的“纳税观”。

268亿美元是个什么概念呢?巴菲特打了一个比方:如果伯克希尔每20分钟向财政部寄出一张100万美元的支票,全年无休,366天昼夜不间断(因为2024年是闰年)。到了年底,伯克希尔依然欠政府一大笔税款。

我算了算,巴菲特所言不虚。按照20分钟100万美元(也就是300万美元/小时)的速度,366天缴纳的税款也只有264亿美元,而伯克希尔实际缴纳的是268亿美元。

“纳税光荣”的底层逻辑其实是“致富光荣”,因为只有赚得多,才会缴得多。

截至目前,伯克希尔市值约为10000亿美元。按照巴菲特约15%的持股比例,他当前的身家大约是1450亿美元,约合人民币10000亿元。

这还是巴菲特自2006年以来不断大额捐赠的结果,假如他没有捐钱,他现在的身家大约是3300亿美元,约合人民币23500亿元。

3300亿美元又是个什么概念呢?唐朝老师也打过一个比方:如果每天让你搬运1000万元,要连续工作644年,7*24小时全年无休、风雨无阻才能全部搬完,相当于从明太祖朱元璋建国之初一直搬到现在。

巴菲特曾说,提到数万亿,大多数大脑都会麻木。(The mention of trillions numbs most brains.)将数字拆分到以百万美元为单位,巨额财富瞬间就具象化了,巴菲特不愧是善用比喻的高手。

6

双轮驱动

巴菲特说,伯克希尔的投资方式可谓是左右开弓。

一方面,伯克希尔控股众多企业,通常持有80%~100%的股权。旗下189家子公司价值数千亿美元,其中既有罕见的珍品,也有不错但远称不上卓越的业务,当然,还有一些令人失望的落后者。伯克希尔没有任何严重拖累的资产,但也确实买入了一些本不该购买的公司。

另一方面,伯克希尔参股众多企业,这些企业都是极具盈利能力、家喻户晓的大型公司,比如、、和。其中很多公司的运营,仅需要很少的净有形资产,就能创造极高的回报。截至2024年底,伯克希尔的股票持仓总市值为2720亿美元。

关于巴菲特一手抓股权投资,一手抓证券投资的做法,我之前也做过很多次解读。

简而言之,股权投资的好处是能够控制一家公司,巴菲特是幕后的老板;证券投资的好处是能找到很多卓越的公司,且“市场先生”会制造很多“低价买入、高价卖出”的机会,尽管巴菲特只是财务投资者,但依然能获得不菲的回报。

此外,一级市场和二级市场的估值水平也不尽相同。如此一来,股票贵的时候,就去收购公司;股权贵的时候,就去购买股票。巴菲特早年幽默地评价道:双性恋的好处,在于周末约会可以获得双倍的机会。

左右开弓也好,双管齐下也罢,说的其实是同一种姿势。

我是做证券类私募的,因为股票投资不挑资金规模,1000万能做,2000万也能做,非常适合创业。股权投资就不一样了,越是大资金,就越容易找到好项目。道理很简单,假如你是一家初创型企业的创始人,前景可期,市场热捧,你是愿意接受10笔1000万的投资,还是愿意接受1笔1亿的投资?

当然,按照我的规划,等我们的证券类私募做到一定规模,我们也会逐渐延伸到股权类投资。从巴菲特的投资实践来看,他也是这样做的:早年的重心在股票,后期的重心在股权。有巴菲特珠玉在前,我们实在太幸福了,按照他当年的路径,扎扎实实再走一遍就好。哈哈哈,想想就觉得未来挺美的!

巴菲特还说,尽管部分评论人士将伯克希尔当前的现金储备视为“异常庞大”,但绝大多数资金仍然投向了股票,这一偏好不会改变。

巴菲特为什么既保有大量现金,又持有巨额股票呢?我之前也解答过很多次:巴菲特持有现金,一是因为旗下保险公司随时都有赔付,要保证自己的偿付能力;二是因为伯克希尔随时都会收购一家企业,要保证自己的支付能力。除了应对流动性风险以外,其余资金都应持有股权类资产。因为长期而言,现金的抗通胀能力最弱,优质公司股票的抗通胀能力最强。

巴菲特还有一句话,令我印象深刻:伯克希尔今天比1965年时更加年轻。

是的,1965年的伯克希尔,只是一家日薄西山、奄奄一息的小纺织厂;而今天的伯克希尔,是一家万亿美元市值的金融帝国。像很多卓越的公司一样,由于基本面有支撑,公司股价越涨,反而越便宜。

以巴菲特收购伯克希尔为起点,年过花甲的伯克希尔虽历经千帆,却依然展现出坚韧旺盛的生命力,充盈着朝气蓬勃的少年感。

7

保险事业

巴菲特说,财产与意外保险仍然是伯克希尔的核心业务。如前文所述,2024年伯克希尔旗下的保险业务,承保盈利90亿美元,投资盈利137亿美元。也就是说,巴菲特赚了两道钱:经营保险业务赚了一道,靠保险浮存金的投资又赚了一道。

在我看来,保险业务有两大特点:

从经营层面看,保险业的商业模式是“先收后赔”。收进来的资金是即时的、确定的,赔出去的资金是延后的、或有的。比如我每年都买车险,但这些年来遇到车险报案的情形只有三次。那么不出险的年份,这些保费就落入了保险公司的腰包。既然是“先收后赔”,就会有大量的浮存金沉淀下来,成为投资天然的“蓄水池”。

从投资层面看,浮存金其实是一笔负债,相当于未来对投保人的偿付义务。但由于偿付尚未发生,这笔钱也不可能闲置,就会投向各类资产以获得保值增值,它有个专业名词叫“保险资金运用”。那么,用于投资的浮存金,实际上又成了一笔资产。以负债之名,行资产之实,只要稳健经营、稳健投资,浮存金就会成为天然的低风险杠杆。

过去20年间,伯克希尔保险业务的承保利润累计达320亿美元,相当于每销售1美元保险产品,税后利润约3.3美分。与此同时,伯克希尔的浮存金从460亿美元增长至1710亿美元。也就是说,伯克希尔以“负成本”的代价,拿着1710亿美元在做投资,世界上还有比这更美妙的事情么?

巴菲特还说,财产与意外保险的增长依赖于经济风险的增加。如果没有风险,就不需要保险。这也是个老生常谈的话题了,记得很多年前,就有股东问过巴菲特:气候变暖导致自然灾害频发,会不会对伯克希尔的保险业务造成冲击?巴菲特很淡定地回答道:自然灾害频发,赔付金额增加,赔付频率提高,最终保险公司收的保费就会越来越多,而不是越来越少。

真的是一语惊醒梦中人。倘若路上的汽车越来越多,交通事故越来越多,人们是需要更多的保险呢,还是需要更少的保险呢?保险公司是会赚更多钱呢,还是亏更多钱呢?答案是不言自明的。

很多时候,我真的折服于巴菲特的睿智,他真的一眼就能够看透事物的本质。

8

投资日本

自2019年以来,巴菲特向日本伊藤忠、丸红、三菱、三井和住友等五家公司累计投入了1.6万亿日元,其中1.3万亿日元并不需要巴菲特自掏腰包,而是伯克希尔依靠自身良好的金融信用,在日本发行了利率低、期限长的日元债券。低融资成本,高投资回报,何乐而不为呢?

据巴菲特透露,截至2024年底,伯克希尔在这五家日本公司的总投资成本为138亿美元,而目前的持股市值合计为235亿美元。也就是说,投资日本六年,大赚百亿美元。

关于巴菲特投资日本公司的逻辑,我在之前接受媒体采访时,也给出过自己的思考:

其一是企业估值方面的考虑。众所周知,从20世纪90年代初开始,日本股市陷入了“失去的30年”,日经指数直到2021年才突破前期的高点。日本超过50%的上市公司市净率低于1倍,陷入世界罕见的低估值。巴菲特投资三菱、三井、丸红、住友、伊藤忠等日本五大商社的时候,其估值都是极其便宜的。

其二是融资成本方面的考虑。巴菲特其实并没有拿出美元现金去投资日本股市,而是在日本发行了合计超过7000亿日元的债券,债券期限最短3年,最长30年。总体算下来,融资利率不到2%,这就意味着,巴菲特借来的日元成本极低,而且还不用换汇,可以直接拿来投资日本股市。承受2%的利息,然后投资那些RoE超过12%的企业,是非常划算的。

其三是资产配置方面的考虑。巴菲特对美国本土之外的企业投资一向持谨慎态度,直到2006年,巴菲特才第一次收购海外企业。不过,随着伯克希尔规模的逐步增大,巴菲特也在积极寻找海外投资机会,包括他在中石油、上都获得了很好的投资收益。日本作为发达的资本主义国家,在政策法规、营商环境方面比较友好,这也吸引了巴菲特的目光。

巴菲特还说,他和阿贝尔对未来的外汇汇率没有任何看法,因此寻求一种近似于货币中性的头寸。好巧不巧,刚好我们最近的“原文精读”,在学习巴菲特投资外汇市场的这段历史。我们来摘录一段巴菲特的原话吧:

截至2004年底,伯克希尔持有约214亿美元的外汇合约,涉及12种货币。正如前文所述,对我们来说,持有外汇资产是一个决定性的变化。在2002年3月之前,伯克希尔和我都没有做过外汇交易。但越来越多的证据表明,在未来很多年内,我们的贸易政策将给美元带来持续的压力。因此,自2002年以来,我们在制定投资方针时就注意到了这一示警。(正如菲尔德在遇到有人讨钱时说的那样:“对不起,我的孩子,我所有的钱都被货币套牢了。”)

有一点要明确:我们对外汇投资的思考绝不是基于对美国的怀疑。我们生活在一个极其富裕的国家,这是一个重视市场经济、法治和机会平等的制度产物。我们的经济是世界上最强大的,并将继续如此。我们很幸运能生活在这里。

9

股东大会

巴菲特历年致股东的信,无论篇幅长短,最后的一项议题,一定是介绍伯克希尔股东大会的盛况,然后邀请五湖四海(不对,是五大洲四大洋)的股东前来参会,今年也并不例外。

历年巴菲特股东大会的召开时间,其实是相对固定的,那就是每年5月的第一个周六。所以,在今年的致股东信出炉之前,我就很清楚地知道,只要今年还如期开会,那就一定是5月3日。

虽然现在已经官宣了,但股东大会的日程安排有所微调。以往都是上午场+下午场,前前后后大概6个小时。今年的问答环节是8:00~10:30,中间休息半小时,接着11:00~13:00,时间压缩到4.5个小时。我猜的话,这与巴菲特当前的身体状态及体力有一定关系。作为巴菲特的铁粉,我衷心祝愿巴菲特能活到120岁!

2024年的股东购物节,为了纪念芒格,全场只卖一本书,那就是《穷查理宝典》。我从现场买了三本带回国内,给唐朝老师和杨天南老师各送了一本,自己留了一本。

2025年的股东购物节,全场还是只卖一本书,那就是《伯克希尔-哈撒韦公司60年》(60 Years of Berkshire Hathaway)。哇,一听书名就觉得太诱人啦!不妨憧憬一下:在一个安静的午后,悠闲地翻阅着伯克希尔走过的60年时光,人生快意,莫过于此。

全文的最后,巴菲特又一次提到妹妹伯蒂(Bertie)。我非常理解巴菲特的心理感受,人老了就会特别恋旧、恋亲,因为它会唤起你过去很多美好的回忆。巴菲特还不忘展示自己的幽默,调侃了妹妹一番:

我打赌伯蒂身边会围满男士,对于那些有一定年纪的人来说,这场景大概会让你们想起《飘》的女主人公斯嘉丽,身边围绕着一大群仰慕者的经典画面。

巴菲特是睿智和幽默的完美结合体。我之前曾写过这样一段评论:

单单睿智的人,你会觉得他有些无趣,有些高冷,有些犀利,有些不近人情,甚至不想靠近;

单单幽默的人,你会觉得他有点滑头,有点油腻,有点轻浮,有点花里胡哨,甚至让人讨嫌。

而像巴菲特这样,既睿智又幽默的人,睿智让人折服,幽默让人亲近,这是我最喜欢的一种人格。

冠亚说

昨天参加第一财经的节目,主持人最后一个问题是:您对今年的巴菲特股东大会有怎样的期待?

我的期待很简单。

2023年5月,我带着《巴菲特的嘉年华》参加了巴菲特的嘉年华,并有幸偶遇了巴菲特指定的接班人格雷格·阿贝尔;2024年5月,我带着《超越巴菲特的伯克希尔》飞赴奥马哈打卡,并再次和格雷格·阿贝尔合影留念。

2025年5月,我会带着《我读巴芒:永恒的价值》前往伯克希尔股东大会现场。如果还能遇上格雷格·阿贝尔,我希望让他知道,在大洋彼岸,也有一群信仰价值投资的巴菲特忠粉。我希望有机会跟他说: