近期,深圳天溯计量检测股份有限公司(以下简称“天溯计量”)IPO中止,原因为申请文件中记录的财务资料已过有效期,需要补充提交。

天溯计量是一家全国性、综合型的独立第三方计量检测服务机构,主营业务为计量校准、检测、认证等专业技术服务,客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

2021-2023年,天溯计量营收净利双双增长,但其税收优惠每年也在增长,而且占比较大,2021-2023年,其税收优惠分别为 1,133.75万元、1,464.61万元和 1,801.90万元,占当期利润总额的比例分别为 18.73%、15.23%和 15.47%。

与此同时,公司应收账款持续上升,2023年还进行了突击分红,实控人分红获利超1500万元。

一边突击分红,一边募资补流。在募投项目中,公司募资3.34亿元用于与主营业务相关的项目,其中募资9000万元用于补充流动资金。

一

子公司东莞溯源注销原因获问询

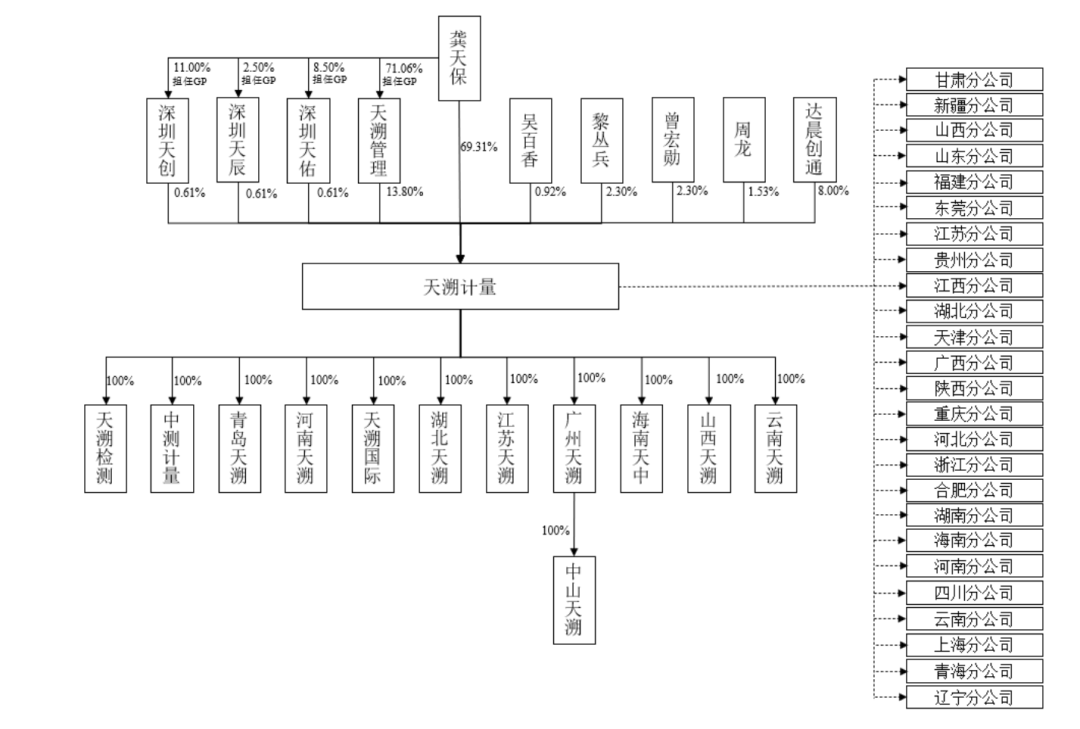

2009年6月9日,龚天保、吴百香共同出资设立天溯有限,注册资本为 10万元,其中龚天保出资9.90万元,持有天溯有限99%股权;吴百香出资0.10万元,持有天溯有限1%股权。

龚天保在2006年至 2009年任东莞溯源计量检测技术有限公司(简称“东莞溯源”)总经理,2009年创立天溯有限后,2009年至2015年,龚天保担任天溯计量监事。

值得关注的是,工商资料显示东莞溯源股东为天溯计量,目前已注销。在首轮问询中,监管层提出质疑,要求天溯计量说明:东莞溯源的历史沿革、股权转让、主要高管变化情况,注销东莞溯源的原因,龚天保在发行人设立初期仅担任监事的原因;发行人在2015年以前是否存在其他业务经营实体,如是请说明历史上发行人主要业务经营实体的转移情况。

天溯计量称,龚天保、李伟于2006年3月1日共同设立东莞溯源,龚天保出资6万元持股60%、李伟出资4万元持股40%。三年后的2009年8月17日,李伟将其占东莞溯源40%的股权以60万元转让给龚天保,4万元出资仅三年时间就变成60万收入囊中,李伟的这笔投资收获颇丰。自此东莞溯源变更为一人有限责任公司。

经与李伟访谈确认,此次股权转让原因系龚天保拟将业务重心转移至深圳,但李伟本人已在东莞置业,希望继续留在东莞发展。因此,双方协商确认了转让对价,李伟退出东莞溯源的经营。李伟确认该次转让系其真实意思表示,已全额收到了转让价款,就本次转让双方不存在纠纷或潜在纠纷。

2014年7月22日,注册资本由10万元增至100万元。2015年2月13 日,经股权转让,东莞溯源变更为天溯计量全资子公司。2022年4月12日,东莞溯源注销。

关于东莞溯源注销原因,天溯计量称,东莞溯源自2006年设立以来,主要从事计量校准的市场拓展业务;2009年天溯计量设立,龚天保的工作及业务重心转移至深圳,东莞溯源的业务规模逐渐减少。截至2014年,东莞溯源收入为13.45万元。

2015年,天溯有限拟挂牌全国股权转让系统,为解决同业竞争问题,天溯有限于2015年收购了东莞溯源100%股权。收购完成后,东莞溯源的业务定位为发行人计量校准业务在当地的市场拓展,主要系依托天溯计量的资质、人员和管理等支持开展业务,不再具备独立运营能力。

基于深圳市检验检测行业企业较为聚集,相关领域有较好的人才队伍,易于吸引人才,对企业创新发展的支持比较有利的考虑,龚天保与吴百香于 2009 年在深圳设立发行人前身天溯有限。随着天溯计量业务持续良性增长,对珠三角地区实现良好覆盖并逐步拓展全国市场,以及公司品牌统一管理及一体化发展策略落实,发行人决定主要以分公司形式开展区域性计量校准业务,逐步注销了东莞天溯(东莞溯源改名后的公司名称)等子公司。

二

实物增资超400万元,两次置换出资遭质疑

2013年,龚天保以实物向天溯计量出资。拟用于出资的机器设备163 台,于评估基准日2013年3月11日的评估价值为 478.10万元。2013 年3月实物增资完成后,天溯有限的货币出资占比低于30%。根据增资时适用的《公司法》规定,货币出资金额比例不得注册资本30%。

不过,天溯计量后续通过2015年及2020年两次置换出资将实物出资换为货币出资。

在首轮问询中,监管层要求说明:实物出资的公允性,两次置换出资的原因,相关资产是否实际向发行人转移,该资产后续处置情况,是否仍用于发行人生产经营,是否存在权属纠纷。

据问询回复,2015年3月23日,天溯有限做出股东会决议,同意股东龚天保以货币资金向公司出资135.10 万元,原实物出资中等值135.10 万元的机器设备无偿赠与公司。

2019年,天溯计量对各实验室设备做清查盘点、并进行统一编码。清理过程中发现,龚天保2013年实物出资相应设备发票已遗失,且因年代久远大部分设备已报废、设备管理人员几经更迭编号不断变更、设备管理不规范等原因,相应实物设备已无法展开全面、准确的核查。基于公司筹划境内上市可能面临的实物出资核查的规范性考虑,龚天保同意以货币资金置换剩余部分价值343.00万元的实物出资。

一系列股权变动之后,IPO前,龚天保直接持有公司3,390.00万股股份,占公司总股本的69.31%,为公司的控股股东;此外,龚天保在天溯管理、深圳天辰、深圳天创、深圳天佑出任执行事务合伙人,通过一致行动人吴百香可以实际控制公司0.92%的股份比例,其实际可支配或影响公司发行前股东大会85.86%表决权,为公司的控股股东及实际控制人。

吴百香与公司实际控制人龚天保为夫妻关系,其直接持有公司45万股股份,占公司总股本的0.92%,并在公司担任董事长助理职务。2022年8月1日,龚天保、吴百香签订《一致行动协议》,吴百香为公司实际控制人龚天保的一致行动人。

龚天保与龚保桂为姐弟关系,龚保桂通过天溯管理间接持有天溯计量0.0248%的股份;吴百香与吴石香为姐妹关系,通过深圳天创间接持有天溯计量0.0031%的股份;陈从彦与龚天保的姐姐龚保桂为夫妻关系,通过天溯管理间接持有天溯计量 0.0925%的股份。申报时三人未以个人名义比照实际控制人出具锁定期承诺。

对此,监管层进行了问询,截至首轮审核问询函的回复出具日,龚保桂、陈从彦、吴石香三人已比照实际控制人出具股份锁定承诺。

天溯计量部分董监高及核心技术人员任职公司前均具有同行业任职经历,其中副总经理曾宏勋及技术总监刘洪华曾任职与深圳市计量质量检测研究院,石霞任职于深圳市四三一一检测公司,许亮任职于中检集团深圳分公司等,石霞存在未入职公司即已通过天溯管理入股公司情况。

对此,监管层要求:结合相关董监高及核心技术人员的任职经历及相关监管法规,说明相关董监高及核心技术人员在发行人任职是否符合任职回避、竞业限制等规定及约定要求,发行人研发技术人员的来源,发行人相关技术成果是否与相关高管及核心技术人员过往职务发明存在关联,是否存在潜在纠纷。

三

一边突击分红,一边募资补流

据招股书,天溯计量是一家全国性、综合型的独立第三方计量检测服务机构,主营业务为计量校准、检测、认证等专业技术服务,客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

2021-2023年,天溯计量营业收入分别为 4.95亿元、5.97亿元及7.26亿元,2021年-2023年的年复合增长率达 21.05%;归属于母公司股东的净利润分别为5,202.47 万元、8,438.54 万元和1.01亿元,报告期内呈持续上升趋势。2021 年-2023年,公司电池检测业务收入从 2,542.41万元增长至9,182.00万元,复合增长率90.04%。

另外,报告期内,公司取得了深圳市科技创新委员会、深圳市财政局、国家税务总局深圳市税务局联合批准颁发的高新技术企业证书,减按 15%的所得税税率缴纳企业所得税。报告期内,公司享受的税收优惠主要包括高新技术企业税收优惠、研发费用加计扣除、生产、生活性服务业纳税人增值税优惠等,税收优惠金额分别为1,133.75 万元、1,464.61 万元和1,801.90 万元,占当期利润总额的比例分别为 18.73%、15.23%和15.47%。如果公司未来不能持续满足高新技术企业认证的相关要求,或是税收优惠政策发生变化,导致无法持续享受相关优惠政策,将对公司经营业绩产生不利影响。

值得关注的是,天溯计量2020年、2021年及2023年上半年净现金流量为负,应收账款持续上升。2021-2023年,公司应收账款账面价值分别为 7,861.96 万元、1.29亿元和 1.55亿元,其占公司资产的比重分别为 21.89%、27.82%和 27.66%;账龄一年以上的应收账款余额比例分别为 9.63%、13.12%和16.18%,应收账款账龄在报告期内逐期拉长,应收账款周转率分别为6.52 次、5.23 次和4.54 次,在报告期内逐期下降。

在此背景下,天溯计量于2023年上半年进行了现金分红。

据招股书,公司以每10股派5.00元向股东分配现金股利2445.65万元,占2023年上半年净利润的58.31%。利润分配已于2023年6月实施完毕。其中,实控人龚天保将获得分红超1500万元。

一边突击分红,一边募资补流。在募投项目中,公司募资3.34亿元用于与主营业务相关的项目,募资9000万元用于补充流动资金。

作者:李嵘