一、粤港澳大湾区基本情况与政策环境

1.1 粤港澳大湾区基本情况

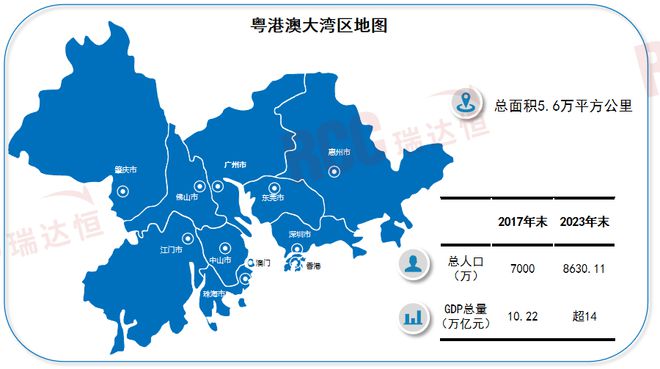

粤港澳大湾区包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市(珠三角九市),总面积5.6万平方公里,2023年末总人口约8630万人,GDP总量超14万亿元,是我国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。粤港澳大湾区是继美国纽约湾区、美国旧金山湾区、日本东京湾区之后又一世界级湾区,是中国参与全球竞争,建设世界级城市群的重要载体。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

1.2 粤港澳大湾区最新支持政策

2019年2月18日,《粤港澳大湾区发展规划纲要》正式公开发布,标志着粤港澳大湾区建设作为国家重大发展战略,进入到一个由国家规划带动、各方面深度合作及全面实施的新发展阶段。5年来,粤港澳大湾区建设取得阶段性显著成效,具体表现在人流、物流、资金流的双向流动更加紧密。2023年大湾区经济总量突破14万亿元,以不到全国0.6%的国土面积,创造了全国1/9的经济总量。从基础设施到产业集群,从合作平台到科技创新,大湾区发展向新向上,步步进阶,持续向更深层次和更广泛领域推进。

2024年以来,大湾区多地围绕战略发展目标,发布多项政策文件及开展峰会探讨各类发展议题,重点主要集中在低空经济、数据要素、人工智能等产业领域,这些产业的政策利好将带动低空基础设施、数据中心、算力中心等建设需求,此外,大湾区机场群及其周边配套项目建设也被重点提及

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

二、粤港澳大湾区公投市场状况解析

粤港澳大湾区(仅统计珠三角九市)2024年前三季度公投市场施工总承包项目中标总金额达到13,514.3亿元,同比增长28.4%。2021年大湾区施工总承包项目中标规模大幅增长,攀升至2万亿高峰,2022年受疫情及房地产下行影响,公投市场规模下滑至1.5万亿水平,2023年稳中略有增长。2020-2023年平均中标额在1.5万亿以上,中标数量逐年增长,2024年公投市场项目金额及数量均有望稳步增长。但从近五年项目的平均中标价来看,单个项目体量有下滑趋势。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

分城市看,2024年1-11月公投市场施工总承包项目中标金额最大、中标数量最多的均为广州市,中标金额超过7000亿元,明显高于其他城市,广州市、深圳市、佛山市中标金额占比珠三角九市分别为52%、13%、8.6%

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

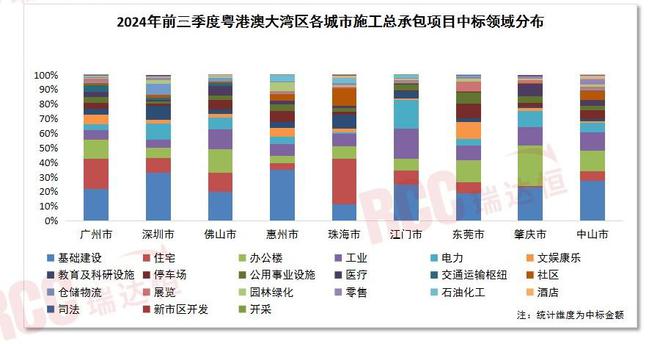

2024年前三季度,大湾区公投市场项目以基础建设为主,占据的份额为23.7%,份额超过10%的领域还有住宅和办公楼。2023年中标金额位居前三的领域分别为基础建设、办公楼、住宅。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

从2024年前三季度各城市中标项目类型分布来看,广州、深圳、惠州、江门、肇庆、中山基础建设类项目份额均超过20%,广州、珠海住宅类项目比例超过20%,此外,江门的工业及肇庆的办公楼类项目份额也在20%以上。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

三、粤港澳大湾区建筑工程市场发展机遇前瞻分析

从现阶段处于构思和设计阶段的项目来看,粤港澳大湾区2025年上半年预计开工项目总投资额达到9,262.9亿元,项目数量为1,441个,其中构思阶段841个项目投资额4,739.9亿元,设计阶段600个项目投资额4,523亿元。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

从立项拟建项目业主上来看,TOP5业主主要分布在能源、轨交、水利基建领域,其中中海壳牌石油化工有限公司(中荷合资)项目投资金额最高,达到304.8亿元。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

2024年大湾区重点关注的低空经济、机场建设等领域在2025年拟建项目中也有所体现。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

粤港澳大湾区2025年上半年开工项目投资额TOP5领域为办公楼、基础建设、住宅、工业及停车场,项目投资额和项目数量最多的均为广州市。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

从土地成交项目业主上来看,TOP5业主集中在房地产开发领域,其中广州市埔域房地产开发有限公司土地成交金额最高,达到82.8亿元。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

四、粤港澳大湾区建筑领域重点发展方向分析

十四五时期,粤港澳大湾区重点工程包括推进深圳前海、珠海横琴、广州南沙、深港河套等粤港澳重大合作平台建设,完善广深港、广珠澳科技创新走廊和深港河套、粤澳横琴科技创新极点“两廊两点”架构体系,推进综合性国家科学中心建设,便利创新要素跨境流动。加快城际铁路建设,统筹港口和机场功能布局,优化航运和航空资源配置。深化通关模式改革,促进人员、货物、车辆便捷高效流动。

结合国家对大湾区的战略定位及短期、长期发展规划和目标,从建筑业发展角度看,粤港澳大湾区未来发展将集中在科技创新设施建设、基础设施互联互通、港口航运中心建设、优质生活圈构建等方向上。

科技创新引领产业高质量发展:粤港澳大湾区被定位为国际科技创新中心,这意味着区域内将重点支持科技创新设施的建设,打造高水平科技创新载体和平台如实验室、科研中心等。此外,随着战略性新兴产业的壮大,相应的产业园区和科技基础设施项目势必成为打造高水平科技创新中心的重要载体和平台。今年以来大湾区各项政策和多次峰会支持利好的低空经济基础设施、数据中心及人工智能产业园就属于这一大类。

基础设施互联互通:粤港澳大湾区的设施联通和规则衔接不断深化,包括交通基础设施的互联互通,如高铁、桥梁、机场等。因此,基础设施项目,特别是交通基础设施项目,将是建筑行业的重要发展方向。近期国家推出的十万亿化债能有效降低地方政府的债务,释放了更多的财政资源,使得政府能够增加对基础设施建设的投资。这对于大湾区来说,也意味着更多的基础设施项目机会。

港口航运中心建设:粤港澳大湾区地处中国南部,是连接中国与东南亚、南亚、中东、欧洲和非洲的重要海上通道,是“一带一路”建设的重要支撑区。大湾区内的广州港、深圳港、香港港等都是世界级的大型港口,具有建设航运中心的良好基础。通过进一步建设和升级,可以提升港口的吞吐能力和服务品质。

目前,粤港澳大湾区拥有7座运输机场、11条跑道,包括香港国际机场、广州白云国际机场和深圳宝安国际机场3座国际航空枢纽,澳门国际机场和珠海金湾国际机场两座干线机场以及佛山沙堤机场和惠州平潭机场两座支线机场。根据国际航空运输协会预测,到2030年,粤港澳大湾区航空客货运需求量将达3.87亿人次、2000万吨。然而,目前大湾区机场群主要枢纽机场均达到或即将达到饱和运行状态。为方便粤港澳大湾区更加紧密的人员、物流等往来,大湾区内多个机场都在扩容建设、加速布局,未来几年将实现跨越式发展。机场的建设也将同步带动周边多个项目建设,包括大型综合设施、酒店、零售和餐饮等,形成以航空业为核心,汇聚各种经济活动的中心,成为推动香港以至大湾区经济增长的新动力。

宜居宜业宜游优质生活圈构建:粤港澳大湾区的规划目标之一是构建宜居宜业宜游的优质生活圈,除基础建设外,住宅(老旧小区升级改造、高品质住宅等)、商业地产(办公楼、商业综合体等)、教育医疗配套及文化旅游设施类(旅游景点开发、度假村建设、文化场馆打造等)建设需求也日益旺盛,以适应不断增长的人口和提升生活品质的需求。

粤港澳大湾区的持续建设将为区域内建筑企业带来多方增长机遇,RCC瑞达恒持续重点追踪粤港澳大湾区建设动向,并收录在“粤港澳大湾区”项目专题中,了解项目详情请登录www.rccchina.com查看。