作者:余飞

01

上海楼市,傲娇了

难道是数据给了上海业主们底气?

每日经济新闻最新的一篇报道披露,上海的业主们,不再接受大幅砍价了。

比如位于上海远郊区青浦白鹤镇业主江先生,他这个小区去年10月份最低纪录创造过85万元每套,也就是85万元就能在上海安家。

而今年以来成交价有了明显回升,挂牌价格回到了100万元左右,于是他也调高了心理预期,不再接受大幅度砍价,心理价位98万元左右。

上海中原地产分析师表示,近段时间,只要区域内有高溢价土地出让的,比如虹口瑞虹新城八期、九期的业主,就明显不轻易降价了,他们已经有了明显的信心和预期支撑。

换句话说,现在上海部分业主的心态已经转变,“以前你爱答不理,现在让你高攀不起。”

这种转变背后,是上海业主们的信心回来了。

而上海业主信心回归的逻辑在于,上海楼市成交量。

3月份上海二手房成交一举突破2.93万套,环比大涨75.4%,同比约44.8%,这一成交量也超过去年12月份的高点,并且是2022年以来成交量最高的3月份。

这一数据,让上海的小阳春成色十足。

这一点,本号在前几天的文章中也强调过。今年不同于过去三年。

尽管全国商品房成交量整体仍在下跌,仍在探底,但分化特别明显。

全国方面,克而瑞披露:

百强房企3月实现销售操盘金额3175.7亿元,环比增长68.8%、同比降低11.4%。预判后市,4月仍为“银四”成交旺季,整体供求仍有望延续弱修复态势。

环比是相对2月份(春节月),当然会增长。但同比来看,相比去年同期,则继续下跌了11.4%。

从上图可以看到,2025年3月份百强房企的操盘销售金额,是过去五年来最低值。

但具体到城市则是一线与部分强二线成交火热,部分二线与三四线继续拉胯。

02

上海成交量创新高

四个一线城市3月份的成交量同比去年同期都好很多。

北京3月份新建商品住宅(不含共有产权房)成交4151套,同比上涨51.7%、环比上涨107%,成交量接近去年“9·30”政策出台后首月成交水平。

北京3月份二手住宅网签量为19234套,环比增长62%,同比增长34.7%。其中,仅3月31日一天,北京二手住宅网签就达1386套。

深圳一手住宅预售+现售网签总量4161套,环比增长67.5%、同比增长47.2%。其中一手住宅预售网签量2926套,现售网签量1235套。

当然,4161套一手住宅网签量,相比于去年四季度的热度,下降了一半,这一点我们也要看清楚。

深圳3月份二手房成交量同样如此,同比大涨,但相较于去年四季度,热度已经不再。

广州方面,来自广州住建局的数据显示,1-3月,全市一手住宅网签面积172.67万㎡、同比增长36.8%,全市11个区同比增幅均超过10%;二手住宅交易登记面积242.27万㎡、同比增长26.2%,全市11个区均实现同比正增长。

而上海方面,上海中原披露的数据显示:

3月份上海二手房成交一举突破2.93万套,环比大涨75.4%,同比约44.8%,这一成交量也超过去年12月份的高点,并且是2022年以来成交量最高的3月份。

成交量虽然火热,但价格仍难上涨。

比如深圳,3月,深圳一住宅网签过4161套,二手住宅网签6078套,录得量7703套,财联社用到的说法是,接近“繁荣线”,确实,8000套就是繁荣线了。

但同期的二手房挂牌量也在创新高,已经突破7.3万套。这还只是能显示出来的挂牌量,还有很多没有显示出来的,合计起来应该超过10万套。

这就意味着,二手房成交量虽然不错,但供应非常大,选择非常多,价格根本涨不起来。

而且,市场已经是买方市场,业主不诚意降价,买家就根本不着急。

所以,我所在的深圳,看似成交量不错,但降价仍在继续,导致体感与数据上的不融洽。

上海呢,大抵亦是如此。

从国家统计局披露的数据来看,2月份的上海,二手房价格没能撑住,又转跌了。

2月份全国各城市房价跌幅面再一次扩大,65个城市二手房环比下跌,2个持平,只有三个上涨(深圳、海口、成都)。

而自去年10月份二手房连涨、尤其是还时不时领涨全国的上海,2月份转跌了。同样自去年10月份二手房连涨的北京,也出现了止涨。

制图:城市财经;数据:国家统计局

而根据诸葛找房披露的最新数据来看,最近一周,上海二手房挂牌房源,价格变动的房源中,有接近86.37%在降价销售。

可见,信心恢复只是少数人,大多数人仍很被动,仍不得不降价离场。

而且,每日经济新闻的这篇采访,可能是在4月2日之前的,4月2日之后,中美新一轮关税博弈开启,他们的信心,应该又没了。

“不再接受大幅砍价”的豪言壮语,估计又要收回。

03

上海楼市的不确定性

在之前分析上海楼市的文章中,我强调过,上海楼市能否企稳,决定因素不在上海,而在全国。

我反复强调、解释过一个事情,北上广深乃至杭州这类城市,本质是不缺购买力的,能够影响这些城市房地产行情的因素,信心和预期占主要。

这就是为何深圳供需矛盾一直在,但过去三年深圳房价不断下跌,从8万跌破7万再跌破6万的原因。

也是京沪富豪扎堆的顶端城市,过去几年跟随大趋势下跌的原因。

北上广深杭这类城市,不缺购买力,决定他们的因素是信心与预期。

而信心与预期的决定因素,则是全国的宏观大环境,也就是经济恢复和就业恢复情况。

中国老百姓的就业、收入和经济预期是否在2025年能有边际性改善,这是决定一线城市能否彻底筑底回暖的关键。

这也是我不断强调的,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场。

就目前的形势来看,地方债、房地产这两大烦恼仍没有彻底解决。

国家统计局公布的去年12月份房地产相关数据显示:

2024年,新建商品房销售面积97385万平方米,比上年下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

跌势仍未收住。

制图:城市财经;数据:国家统计局

制图:城市财经;数据:国家统计局

央行公布的去年全年住户部门中长期贷款增量,增加了2.25万亿,这一增量规模较去年减少了3000亿元,继续创下新低。

制图:城市财经;数据:央行

所以说,就目前的形势来说,一线城市仍没有摆脱调整周期,尽管从国家统计局披露的每月房价数据来看,上海似乎在震荡企稳中。

但持续性仍是个考验。

2月份全国大中城市二手房价格跌幅面扩大,至少说明,调整仍是当下的主流。

前两天对对深圳楼市做出了一个判断,其实也同样适用于京沪,主要是两条:

第一,早晚会涨,是由京沪深的经济发展势头、产业势头、人口竞争力的基本面决定的。

当然,在房地产黄金时代终结的背景下,即便到那时候,也会有明显分化。

核心地段与远郊区地段是两码事。

第二,节点难说。

主要是对宏观经济和宏观就业的回暖势头不好判断。

尤其是如今美国再次拿起了关税杀威棒棒打全球之际,全球和中国经济的不确定性再次加剧,这个节点到来的时间,可能会很晚。

换句话说,调整仍会继续。

4月2日向所有国家和地区宣布“对等关税”,其中对中国实施34%的“对等关税”。

此外,柬埔寨的对等关税税率达49%,越南、斯里兰卡的税率也超过40%;孟加拉国、泰国、印度尼西亚、瑞士、南非、中国台湾等税率位于30%至40%之间。对等关税税率位于20%至30%之间的主要国家及地区包括巴基斯坦、印度、韩国、日本、马来西亚、欧盟等。以色列、菲律宾的税率均为17%。

4月3日,咱们中国宣布反击:

将从2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。

这还没完。面对中国的反击,特朗普4月7日在社交媒体上表示,若中国未能在8日前取消34%的关税,那么美国将从9日起对所有中国产品进一步征收50%的关税。

在之前已征收的20%和34%关税基础上额外征收50%的关税,意味着美国对中国商品征收的总关税达到104%!

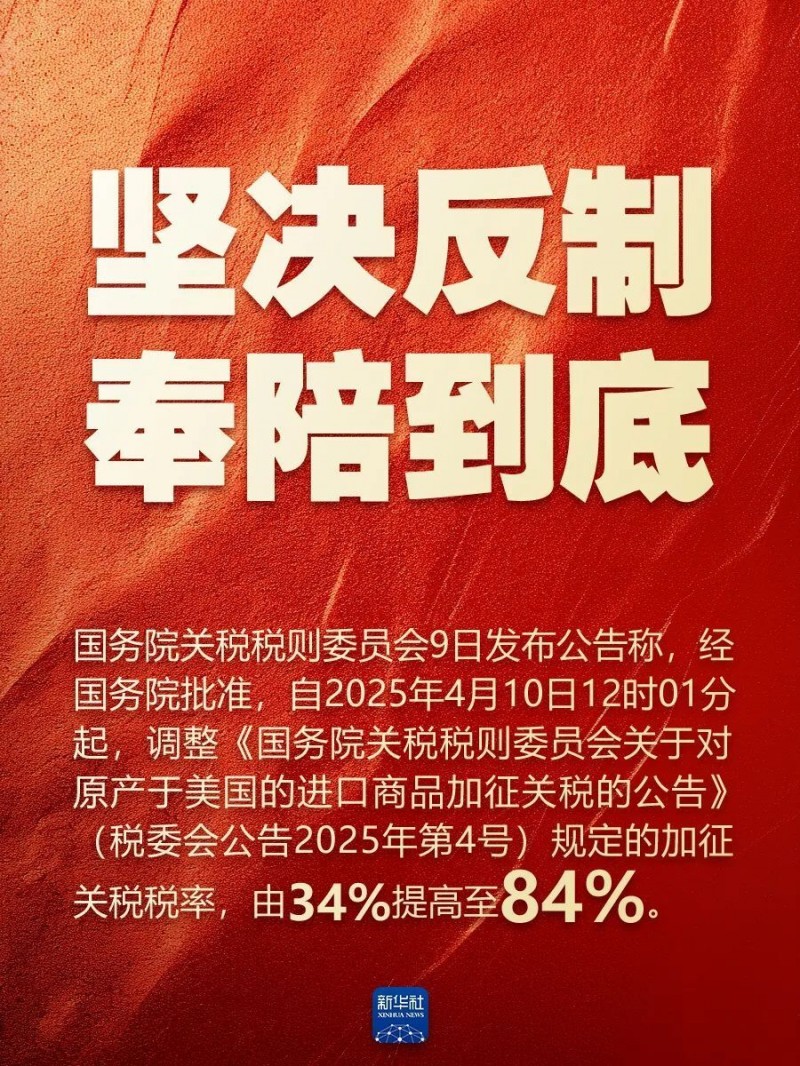

对此,我们中国在4月9日反击:

原产于美国的所有进口商品的加征关税税率由34%提高至84%。

在之前的文章中,我就强调过,特朗普二次上台,会成为全球和中国经济发展的最大不确定性,尽管我们在努力做好一切应对,但特朗普其人从来就不按常理出牌。

两个回合下来,其实各自都是在为正式谈判做准备。

接下来就看美国的表演了。

中美不会真硬脱钩,但谈判想要达成双方满意的结果也很难,估计会陷入漫长的拉锯战。